Optimización del Capital Circulante

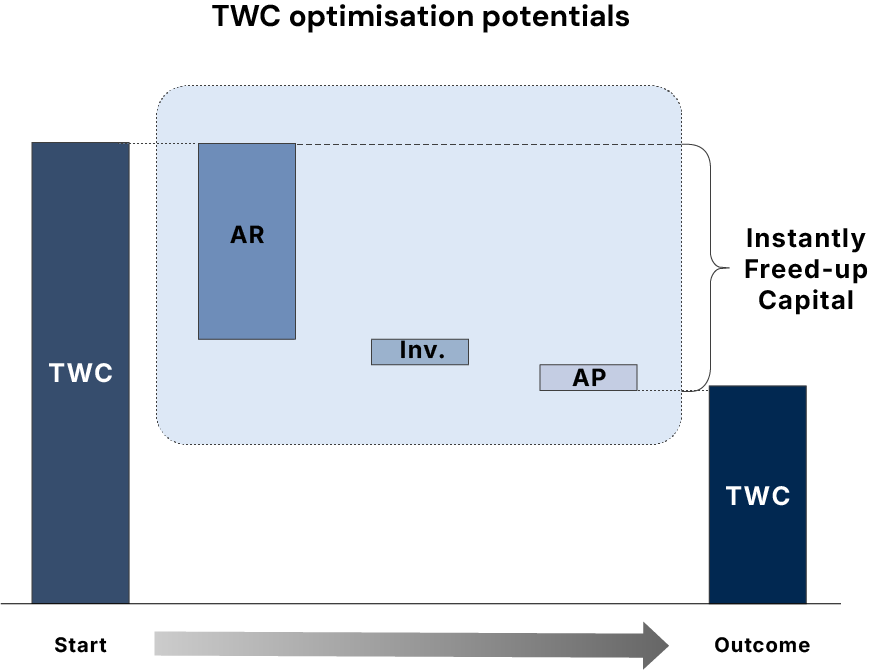

Nuestra experiencia en proyectos de capital circulante demuestra que, por lo general, el 80 % de los ahorros proviene de la optimización de las cuentas por cobrar, mientras que alrededor del 10 % se logra mediante la reducción de inventarios y la optimización de las cuentas por pagar, respectivamente. En consecuencia, la reducción de las cuentas por cobrar es la forma más eficaz de iniciar un proyecto de mejora del capital circulante.

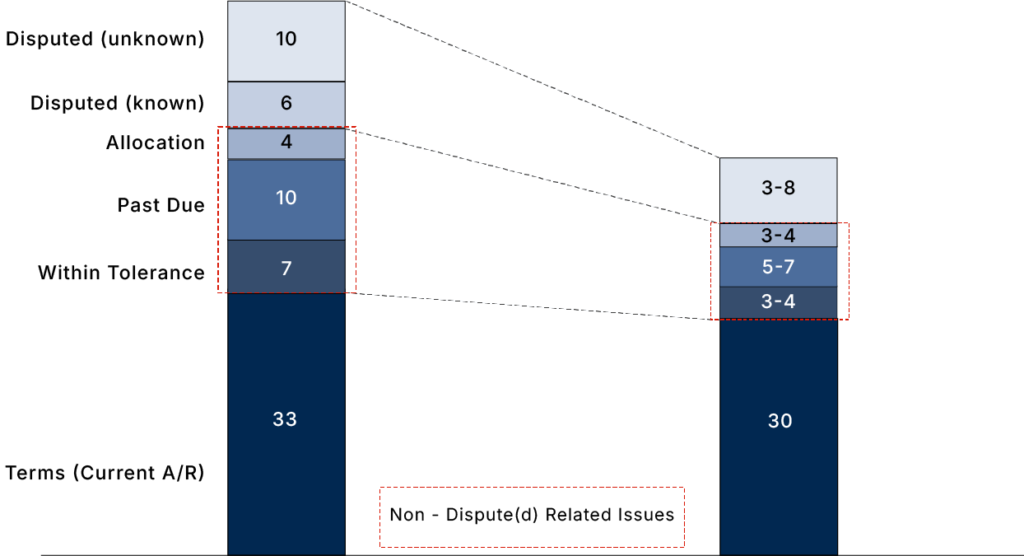

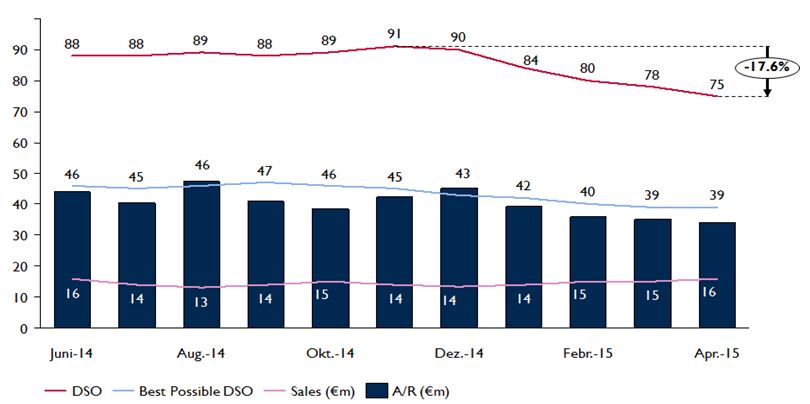

La mejora de las cuentas por cobrar requiere un compromiso interfuncional y una comunicación continua para lograr un cambio sostenible en los procesos clave de mejora del capital de trabajo: alta de nuevos clientes, gestión de ventas y contratos, gestión de riesgos, procesamiento de pedidos y facturación, planificación y gestión de cobros, asignación de pagos, gestión de disputas y deducciones. De este modo, el DSO (Days Sales Outstanding, o plazo medio de cobro) puede reducirse significativamente y las cuentas por cobrar vencidas incluso llegar a recortarse a la mitad en el corto o medio plazo, generando beneficios sustanciales.